Pamiętam moje pierwsze konto w banku 😉 Albo inaczej.

Gdy miałam kilkanaście lat chciałam zająć się zarabianiem na reklamach kontekstowych na stronach www. Zajmowałam się tym zresztą równolegle z copy przez pewien czas, lekka robota, ale całkowicie zależna od algorytmu wyszukiwarki Google, przez co nieprzewidywalna i upierdliwa. Potrzebowałam konta bankowego, ale nie mogłam bez zgody rodzica, bo byłam za młoda, a moi rodzice powiedzieli “NIE, bo pewnie naciągniesz kredytów” ?. Mam nadzieję, że jest im trochę głupio. Ja jestem uparta, więc dogadałam się z inną pełnoletnią osobą i robiłam swoje. Ale pierwsze konto założyłam jak tylko dostałam dowód osobisty. Poszłam do placówki banku na moim osiedlu i spędziłam bezsensownie długi czas na robieniu tego stacjonarnie, ale ja chciałam JUŻ, TERAZ, NATYCHMIAST. To były śmieszne czasy, niektóre koleżanki z roku musiały opłatę rekrutacyjną na studia uiszczać na poczcie.

LINKI W TYM TEKŚCIE SĄ AFILIACYJNE. TO OZNACZA, ŻE JEST TO REKLAMA KAŻDEGO Z TYCH BANKÓW. ZA ZAŁOŻONE PRZEZ CIEBIE KONTO MAM PROWIZJĘ, TAK SAMO JAK TEN MIŁY PAN, KTÓRY ZACZEPIA CIĘ W GALERII HANDLOWEJ 😉 JEŚLI MNIE NIE LUBISZ (ALBO MOJEJ ASYSTENTKI ;), ŚMIAŁO POMIŃ SOBIE TE LINKI. Jeśli nudzą cię wstępy, przescrolluj tam gdzie zacznie się na zielono.

Własne konto bankowe to była wolność. Nikt nie miał wglądu w moje wydatki. NIKT. Czasami zastanawiam się jak funkcjonują pary, które mają tylko jedno, wspólne konto. Jak tu zrobić komuś niespodziankę, kupić prezent? Nie oceniam, rozumiem różne podejścia, ale własne konto jest dla mnie jak własna szczoteczka do zębów. To coś osobistego. Nawet, jeśli pasta jest wspólna.

Na studiach konto przydało się do odbierania stypendium i to był ten moment, gdy osoby na utrzymaniu rodziców te własne rachunki bankowe na szybko otwierały. Nie zawsze w banku z najlepszą ofertą, tylko w takim, który przetworzy wniosek w krótkim czasie. A to błąd. Rachunek, który otworzyłam w nieistniejącej już placówce banku przy ul. Leśnej w Solcu Kujawskim był jedynym, na którego otworzeniu nie zarobiłam. JEDYNYM.

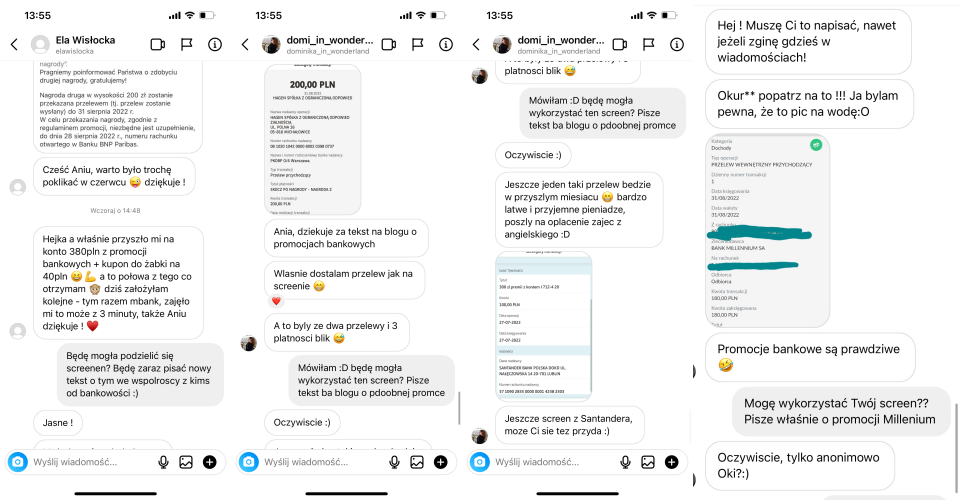

Podczas czerwcowego wyzwania dotyczącego przekonań na temat pieniędzy, zachęcałam do korzystania z bankowych promocji. No i wywołało to małe poruszenie w świecie bankowości, bo w waszych kieszeniach wylądowały premie (a niektóre wyląduję w nich zaraz, bo to kwestia spełnienia warunków i terminów).

Dziewczyny ze screenów, dziękuję za pozwolenie na publikację!

Wracając do bankowego zamieszania. Efektem mojego wpisu było spotkanie z bardzo sympatycznymi ludźmi pracującymi dla grupy Bonnier. Wrzucam wam informacyjnie, żebyście wiedzieli z kim działam: https://bonnier.pl/grupa-bonnier/kim-jestesmy/ no i kminiliśmy co możemy razem zrobić, aby było z korzyścią dla wszystkich. Nie jest bowiem żadną tajemnicą, że banki mają budżety na promocję, a Wy (Ty, twoja koleżanka, sąsiad, studiujący syn) możecie z nich w bezpieczny sposób coś sobie uszczknąć. A nikt chyba nie wie więcej o promocjach bankowych niż ludzie, którzy zajmują się nimi zawodowo. No i ja też mam z tego korzyść, ale też zaznaczam, ja uważam, że niektóre pieniądze śmierdzą. Dlatego nie polecę promocji bankowej żadnego banku należącego do Skarbu Państwa ani nie przytulę pieniędzy za promowanie kredytów konsumpcyjnych. I chciałabym to mocno podkreślić. Eksperci Bonnier dali mi znać, jakie są najlepsze obecnie promocje. Ja dodam od siebie… jakiś czas temu w tym miejscu miał być tekst z lokowaniem jednego z banków. Ale ludzie z banku mnie wkurzyli, bo próbowali ingerować w słowa ekspertki i mój styl pisania, więc się pożegnaliśmy i zrezygnowałam z akcji. Nagle okazało się, że miałam dodatkowo promować lokatę, kora wcale nie była taka korzystna. Nie wyobrażam sobie czegoś takiego, więc pożegnałam się w głowie z pięciocyfrową kwotą i zrezygnowałam. Mówiłam już, że banki mają pieniądze? 🙂 Ale to nie oznacza, że tak zupełnie nic z tego nie mam. Mam prowizję od każdej osoby, która spełni warunki promocji.

Jest to zatem jak w nagłówku, REKLAMA, ale afiliacyjna. Wy dostajecie tłuste premie za spełnienie warunków promocji, ja sporooo chudsze jeśli wy je spełnicie. Możecie pominąć oczywiście moje linki. Ale wtedy proszę upewnijcie się, że na własną rękę znaleźliście dokładnie takie same promocje jak ja i sprawdziliście warunki, bo były przykre niespodzianki poprzednio 🙁

Aby wpis był wartościowy dla osób, które nie są zainteresowane promkami, podsyłam odpowiedzi na 10 bardzo istotnych pytań o konta i finanse.

Jeśli nie chce Ci się czytać całego wpisu, przewiń proszę do promocji. Ja zapytałam ekspertkę Bankier.pl, krótko o niej:

Monika Dekrewicz

Analityczka Bankier.pl Autorka rankingów Bankier.pl, w szczególności z rynku lokat i kont oszczędnościowych. Prześwietla bankowe produkty, tłumacząc czytelnikom ich szczegółowe warunki i porównuje promocje, zawsze ostrzegając przed haczykami w regulaminach. Przygotowuje autorski “Bankowy rozkład jazdy”, w którym co miesiąc zapowiada najważniejsze zmiany dla klientów sektora. Absolwentka Uniwersytetu Ekonomicznego we Wrocławiu.

Zadałam Monice Dekrewicz kilka pytań, które mogą Was nurtować.

- Czy posiadanie wielu kont bankowych działa niekorzystnie na zdolność kredytową?

Na szczęście samo posiadanie kilku kont bankowych nie jest szkodliwe dla naszej zdolności

kredytowej. Co innego korzystanie z limitu w koncie. W różnych bankach nazywana jest ta

usługa w inny sposób – można się także spotkać z takimi określeniami jak kredyt odnawialny

czy linia kredytowa, w rzeczywistości działają one jednak zupełnie tak samo.

Opisując tę usługę w skrócie, bank powiększa saldo konta o dodatkową kwotę, którą klient

może wykorzystać w razie potrzeby – zwykle za dodatkową opłatą, a wykorzystany limit jest

oczywiście oprocentowany. Jak każdy produkt kredytowy, limit w koncie jest brany pod

uwagę przy wyliczaniu zdolności kredytowej przez bank, bo widnieje w BIK-u – nawet, jeśli z

niego w ogóle nie korzystamy. Dlatego, jeśli zależy nam na dobrym wyniku przed wzięciem

kredytu, lepiej nie decydować się na taką usługę lub z niej zrezygnować. - Jakim cudem bankom opłacają się takie promocje jak te poniższe?

Choć wydaje się, że banki nie mają żadnego interesu w dopłacaniu klientom za konto,

rzeczywistość jest zupełnie inna. Warto zwrócić uwagę, że wszystkie promocje za otwarcie

rachunku są zarezerwowane dla nowych klientów. Skorzystanie z oferty przez osobę, która

wcześniej nie miała relacji z bankiem, prawdopodobnie oznacza, że została ona podebrana

konkurencji. A to dopiero początek.

Banki działają jak szachiści, planując kilka kroków naprzód. Zasilanie konta wynagrodzeniem,

opłacanie rachunków, dokonywanie płatności kartą, gromadzenie środków na koncie

oszczędnościowym – to wszystko ma dla banku wartość. Jeśli posiadacz konta będzie

zadowolony, to w pierwszej kolejności przy wyborze lokaty czy kredytu, pomyśli o banku,

który już bardzo dobrze zna. Tym bardziej, że zwykle może liczyć na lepsze warunki jako

stały klient. I wilk syty, i owca cała, prawda? Poza tym, premia za założenie konta to reklama

jak każda inna. Niektóre z banków decydują się na tę formę promowania swoich produktów

zamiast kosztownych reklam w telewizji. Warto też pamiętać, że nikt nikogo nie trzyma na siłę,

dlatego po spełnieniu warunków i otrzymaniu premii można zamknąć rachunek wdanym banku

i się pożegnać. Instytucje mają to ryzyko wkalkulowane. - Jak obniżyć koszty prowadzenia rachunku bankowego?

Pierwszy krok to prześwietlenie warunków jego prowadzenia. Jeśli zapoznamy się dobrze z

cennikiem, to nic nie powinno nas zaskoczyć. Najważniejsze opłaty dotyczą prowadzenia

konta, korzystania z karty debetowej i wypłaty z bankomatów. Pierwszym z dwóch

wymienionych pozycji towarzyszy często opłata warunkowa. Oznacza to, że bank jej nie

pobierze, jeśli klient zrealizuje pewne wymogi. Do najczęstszych należą zagwarantowanie

wpływu w określonej wysokości czy aktywne korzystanie z karty. To powinien być punkt

wyjścia przy wyborze konta. Jeśli warunki zwalniające wydają nam się zbyt wymagające, to

lepiej nie porywać się z motyką na słońce i postawić na inny rachunek.

Rozwiązaniem może być także rezygnacja z karty debetowej i płacenie Blikiem.

W niektórych bankach można np. płacić Blikiem zbliżeniowo. Należy jednak pamiętać,

że bez karty czasami trudno się obejść – przede wszystkim przy płatnościach internetowych.

Do podstawowych zasad chcących oszczędzić na koncie powinno także należeć wybieranie

bankomatów własnych lub należących do darmowych sieci i unikanie zlecania przelewów czy

realizowania wypłat w placówce. W większości banków darmowe są również przelewy na

numer telefonu Blik, które świetnie zastąpią płatne przelewy ekspresowe.

- Co zrobić, aby najkorzystniej wymieniać waluty?

Na pewno nie robić tego na lotnisku 🙂 Ale zaczynając od początku – wymiana jest dla nas

korzystna, jeśli podmiot od którego kupujemy walutę, stosuje jak najniższy spread. Jest to

różnica między kursem kupna a kursem sprzedaży waluty. Do wyboru mamy kantory

tradycyjne (stacjonarne), kantory internetowe czy kantory w bankach.

Co do zasady lepszą ofertę można otrzymać w kantorze internetowym lub kantorze w banku.

W obu przypadkach do zrealizowania transakcji będziemy potrzebowali konta walutowego.

Korzystanie z kantora w banku, w którym mamy już konto osobiste, sporo ułatwia, ponieważ

środki na koncie otrzymujemy od razu. Nie mamy takiej gwarancji, korzystając z kantora

internetowego. Co więcej, przelewając z niego środki na konto walutowe, możemy się także

spotkać z dodatkowymi opłatami. Gra jednak może okazać się warta świeczki, jeśli kurs

danego dnia będzie dla nas korzystny.

Trzeba także wspomnieć o jeszcze jednym rozwiązaniu, które wprowadziły niektóre banki na

wzór Revoluta. To karta wielowalutowa z gwarancją niskich kursów. Niskie, czyli w tym

przypadku kursy stosowane przez organizacje płatnicze (VISA, Mastercard). Bank rezygnuje

ze spreadu i prowizji za przewalutowanie. Dzięki temu klient nie musi nawet posiadać konta

walutowego. Nie można także zapominać o wspomnianym już Revolucie. Część ofert tego

typu pozwala także na darmowe wypłaty z bankomatów na całym świecie, co zasadniczo

pozwoli uniknąć jakichkolwiek wizyt w tradycyjnym kantorze, jeśli będzie nam potrzebna

gotówka. - Czy informować bank o wyjeździe za granicę? Mi w Tanzanii nie działały płatności

BLIK z konta codziennego i musiałam do przelewów używać oszczędnościówki.

Nawet będąc za granicą, trzeba płacić rachunki.

I tak, i nie. Wypłaty z bankomatu czy płatności kartą za granicą – w szczególności, jeśli to j

est nieco rzadziej wybierany kierunek – mogą budzić podejrzenia banku, że transakcja nie

została wykonana przez właściciela rachunku. Banki mają swoje zabezpieczania, które mają

za zadanie wychwytywać transakcje odbiegające od tych wykonywanych przez klienta na co

dzień. Może się zatem zdarzyć, że bank zadzwoni z pytaniem, czy płatność jest

wykonywana przez nas albo zablokuje podejrzaną z jego perspektywy transakcję.

Może również całkowicie zablokować kartę. Poinformowanie banku o takim wyjeździe

powinno temu zaradzić. Kij ma jednak dwa końce. Sami sobie szkodzimy, jeśli faktycznie

nasza karta wpadnie w niepowołane ręce. Najlepiej mieć alternatywę, np. więcej niż jedną

kartę właśnie na takie nieprzewidziane sytuacje. - Co się dzieje z kontem bankowym po śmierci właściciela? Czy warto wypłacić

gotówkę zanim bank się o tej śmierci dowie?

Po śmierci właściciela konta umowa o jego prowadzenie wygasa a rachunek zostaje zablokowany.

Nie dzieje się to automatycznie. Bank zamyka konto po przedstawieniu aktu zgonu.

Nieco inaczej wygląda sytuacja w przypadku konta wspólnego i tu dużo zależy od

wewnętrznych regulacji banku, z którymi warto się zapoznać. W przeciwieństwie

do konta indywidualnego, konto wspólne nie jest blokowane. Jeśli bank potraktuje

środki na koncie jako część spadku, to dokona odpowiedniego podziału i utworzy

dwa osobne rachunki, aby drugi właściciel mógł swobodnie korzystać ze swoich środków.

W niektórych bankach konto jest przekształcane na konto indywidualne drugiego posiadacza

rachunku. Oczywiście nie warto wypłacać środków z konta zanim bank zostanie poinformowany

o śmierci właściciela. Środki na koncie zmarłego nie tylko wchodzą w skład spadku, ale są także

wypłacane na poczet pogrzebu oraz z tytułu dyspozycji na wypadek śmierci. Pozostałe wypłaty

są uznawane za nieuprawnione, co może skończyć się roszczeniem banku do naprawienia szkody.

- Co to jest fundusz gwarancyjny, do jakiej kwoty i co z resztą środków?

Mimo że brzmi to jak masło maślane, ale Bankowy Fundusz Gwarancyjny to instytucja, która

gwarantuje depozyty w Polsce i to najlepiej oddaje istotę jej działania. Oznacza to, że

wpłacając środki do banku czy SKOK-u objętego ochroną BFG, mamy pewność, że w

przypadku jego upadku nasze oszczędności do określonej, gwarantowanej kwoty, zostaną

nam zwrócone. Dokładne zasady gwarantowania depozytów, w tym termin i proces wypłat

są regulowane ustawą. Jest to podstawowe zadanie Bankowego Funduszu Gwarancyjnego i

najważniejsze z perspektywy klienta.

Kluczowe jest tutaj hasło „gwarantowana kwota”. BFG nie chroni wszystkich środków

wpłaconych do danego banku lub SKOK-u. Limit to równowartość 100 tys. euro (z

niewielkimi wyjątkami) dla łącznej sumy zgromadzonego kapitału w danej instytucji.

Wpłacając środki do jednego banku powyżej tej kwoty, ryzykujemy, że nie odzyskamy

wszystkich oszczędności. Jest na to szansa, ale już nie w ramach wypłat gwarantowanych

BFG, a postępowania upadłościowego. Dlatego także i w tej sytuacji dobrze sprawdza się

powiedzenie, iż nie należy wkładać wszystkich jajek do jednego koszyka 🙂 - Czy warto dawać upoważnienie do konta i w jakich sytuacjach?

Pełnomocnictwo do konta może być przydatne, jeśli np. z powodów losowych lub

zdrowotnych posiadacz rachunku nie może korzystać z niego w pełni (np. w przypadku

osób starszych), z jednego konta korzystają w istocie dwie osoby bądź np. właściciel

rachunku jest za granicą i życzy sobie, aby zgromadzonymi na nim środkami dysponowała

inna osoba. Są różne rodzaje pełnomocnictwa, ale co do zasady daje ono upoważnionemu

możliwość dokonywania wypłat, realizowania przelewów, dostępu do bankowości

internetowej (często w ramach osobnej umowy) i dostępu do historii transakcji.

Z oczywistych względów musi to być osoba zaufana, bo ma dostęp do pieniędzy

na koncie. Warto wiedzieć, że osoba upoważniona może dysponować środkami

do wysokości salda i nie ma możliwości włączenia np. limitu w koncie czy

zaciągnięcia w imieniu właściciela rachunku pożyczki. - A jaka jest różnica między upoważnieniem, a dyspozycją na wypadek śmierci?

Jak już wspomniałam, pełnomocnictwo daje możliwość dysponowania środkami właściciela

rachunku oraz pozwala na dostęp do niektórych informacji na koncie. Może być ono

udzielone dowolnej osobie pełnoletniej niekoniecznie z nami spokrewnionej a w przypadku

pełnomocnictwa szczególnego, czyli o węższym zakresie uprawnień do konta, osobie, która

ukończyła 13. rok życia. Po śmierci właściciela rachunku wszystkie pełnomocnictwa

wygasają. Jeśli osoba posiadająca do tej pory pełnomocnictwo wypłaci środki z konta po

śmierci właściciela przed zablokowaniem rachunku, to jest to działanie bezprawne i

spadkobiercy mogą domagać się ich zwrotu.

Dyspozycja na wypadek śmierci nie daje osobie będącej jej beneficjentem możliwości

dysponowania środkami właściciela rachunku za jego życia. Klient wydając taką dyspozycję,

określa jej wysokość kwotowo lub jako procent zgromadzonych środków na koncie i po jego

śmierci beneficjent otrzymuje określoną sumę. Wspomniane pieniądze nie wchodzą w skład

masy spadkowej, co upraszcza proces wypłaty środków. W przeciwieństwie do

pełnomocnictwa taką dyspozycją można objąć tylko określone osoby i jest to dość wąskie

grono. Beneficjentem może być małżonek, rodzeństwo, rodzice, dziadkowie, dzieci lub

wnuki.

- Kiedy warto zamknąć konto i przenieść się do innego banku?

Zabrzmi to banalnie, ale wtedy, kiedy usługi albo cennik w naszym dotychczasowym banku

przestaną nam odpowiadać. Dobry przykład to sytuacja, kiedy bank zmieni opłaty za

prowadzenie lub obsługę karty lub zmieni warunki zwalniające z tych opłat, na takie których

nie chcemy lub możemy spełnić. Jeśli korzystamy z konta oszczędnościowego, to warto

znaleźć taką ofertę, w której przelewy wewnętrzne z tego rachunku nie będą obarczone

dodatkową opłatą. Dobrym momentem na rozejrzenie się za nowym rachunkiem jest

ukończenie dwudziestu kilku lat, kiedy to traci się przywileje związane z byciem tzw. młodym klientem. Banki wtedy automatycznie zmieniają konto klienta na standardowy rachunek lub zaczynają stosować inny, droższy lub z trudniejszymi warunkami zwalniającymi, cennik. Banki ściągają się ze sobą na dostępność płatności mobilnych i rozwiązań ułatwiających codzienne korzystanie z ich usług. Jeśli nasz bank pozostaje w tyle, a chcemy korzystać z tego typu udogodnień, to także sygnał, że czas zmienić rachunek.

Nie można także zapominać o promocjach bankowych. Jeśli konkurencja zachęca wysoką

premią za założenie rachunku, a warunki jej uzyskania oraz opłaty za korzystanie z konta nam odpowiadają, to zmiana może się nam zdecydowanie opłacić.

Mam nadzieję, że teraz bankowe promocje i zawiłości związane z rachunkami bankowymi nie stanowią dla was żadnych tajemnic 🙂

A teraz jeszcze raz odpowiem na pytanie, na które kiedyś odpowiedziałam. Dlaczego uważam, że nie jest rozsądne posiadania jednego konta bankowego? Najpierw zacznijmy od kawałka serialu Years and years (Rok za rokiem):

Bohater sprzedał właśnie nieruchomość i był chwilę przed kupnem innej (zmiana miejsca zamieszkania). W tym czasie bank upadł, a konto stało się niedostępne. Jak czytaliście wyżej, bankowy fundusz gwarancyjny jest do 100 tysięcy euro. Ok, pewnie mało kto ma tyle na koncie, ale jeśli coś się z waszymi pieniędzmi stanie, to więcej nie odzyskacie. Sytuacja w której na waszym rachunku bankowym jest równowartość 100 tysięcy euro jest możliwa do wyobrażenia właśnie w takich sytuacjach, gdy sprzedajecie mieszkanie. Zresztą, mamy władzę jaką mamy, nigdy nie wiemy, po której stronie konfliktu się znajdziemy z tak nieprzewidywalnym rządem. Swoje pieniądze stracili raz posiadacze rachunków na Cyprze, a teraz nasi nielubiani sąsiedzi na “R”. To nie jest science fiction, to się może zdarzyć. I to był pierwszy powód.

Powód numer dwa to moja sytuacja z Tanzanii. Mój bank uznał, że transakcje z Tanzanii są podejrzane i mogę to odkręcić w placówce. Byłam na innym kontynencie. Ostatecznie udało się uzyskać alternatywę w postaci połączenia z polskiego numeru telefonu. Nawet nie chcę myśleć o tym jak wysoki byłby mój rachunek z Afryki do Polski, zakładając pewnie minimum 5 minut słuchania durnej melodyjki. Drugie konto uratowało mi wtedy tyłek, bo przecież moje rachunki magicznie się nie zapłacą same. I to jest powód numer dwa. Trzeci to rozmaite oszustwa, scamy, kradzieże i wyłudzenia. Idzie kryzys, będzie tego więcej. A czwarty to awarie i przerwy. Wyobraź sobie, że musisz przelać do jakiejś żelaznej daty pieniądze, zostawiłeś to na ostatnią chwilę i cyk, przerwa techniczna albo awaria w banku. Organizatora szkolenia, na które chciała się zapisać moja koleżanka, to nie obchodziło, zaklepane miejsce przypadło kolejnej osobie w kolejce, bo wpłaty były do piątku i tyle. Nie lubię i nie chcę straszyć, ale chcę abyście byli zawsze przygotowani na różne scenariusze.

A teraz pora na to, co misie lubią najbardziej, czyli sprawdzone i wyselekcjonowane promocje na najlepsze konta bankowe. Zdecydowałam się nie pisać co to za bank mnie wkurzył, bo jednak moja wizja nie spinała się z jakąś osobą, nie całą firmą. Dlatego nie napiszę, czy jest on w tym zestawieniu czy nie. A afiliacja daje mi możliwość wrzucenia go w takim wypadku pomiędzy inne, a nie jako jedną, jedyną najlepszą promkę (aczkolwiek w tamtym momencie promocja, na którą się umawiałam była NAJLEPSZA, to lokata była słaba, nie konto ?

AKTUALNIE NAJLEPSZE PROMKI BANKOWE (aktualizacja lipiec 2024 by moja asystentka)

UWAGA! Czasami bank ma z pozoru 2 bliźniacze promocje, a potem okazuje się, że ta dla studentów wypada o 100 zł gorzej. Ja sprawdziłam tylko te linki, które tu wrzucam.

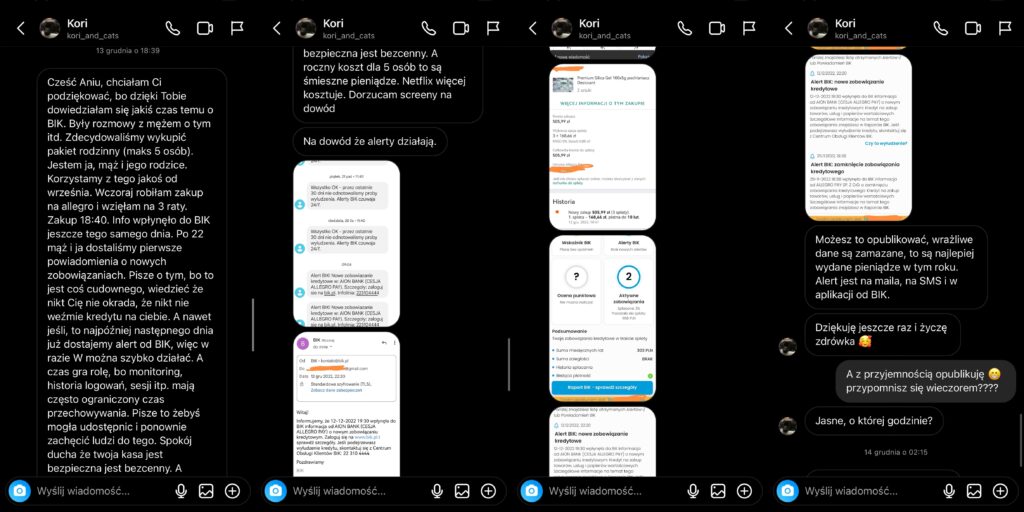

Dobra, zaczynamy od alertów BIK. O to prosiła mnie ostatnio jedna z was, za co serdecznie dziękuję. Alerty BIK pozwalają w porę zorientować się, gdy ktoś chce wykorzystać twoje dane do wzięcia kredytu albo rat czy innych zobowiązań, do których wystarczy kradzież dowodu albo danych (umówmy się, wystarczy czasami znać panieńskie nazwisko matki…). Ja polecam i uważam te alerty za złoto. Nie są drogie, pakiet roczny kosztuje 36 zł rocznie. Mogłabym dać tu ckliwą historię o tym, jak uratowały mnie przed jakimś oszustem, ale nic takiego mi się nie przydarzyło, chociaż płaciłam kartą w podejrzanych miejscach na końcu świata. Ale mojej osobistej koleżance już tak, jej dane do zaciągnięcia zobowiązania przez internet próbował wykorzystać jej własny… brat. A było to tak samo prawdopodobne jak to, że ja zmienię zdanie i pójdę do bierzmowania, ochrzczę swoje dzieci i zrobię sobie fryzurę na borsuka. Dobrze, że nie dała sobie nigdy uciąć za braciszka ręki, bo by jej dzisiaj nie miała.

Alerty BIK aktywujesz tutaj: ALERTY BIK, lub klikając w guzik niżej:

??Aktywuję Alerty BIK i śpię spokojnie??

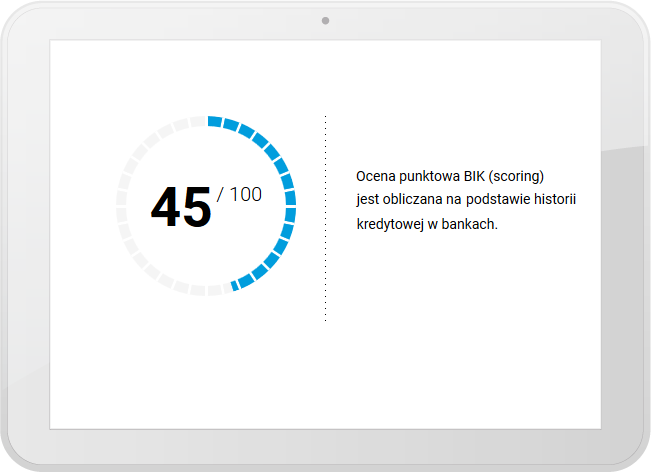

Można też za 49 zł wykupić raport i zobaczyć jak widzą Cię banki i jaką masz szansę uzyskania kredytu. To są przykładowe zdjęcia z BIK (Biuro Informacji Kredytowej). W ten sposób możesz też sprawdzić, kto ostatnio cię sprawdzał i jakie masz wszystkie zobowiązania. W moim idealnym świecie ludzie pokazywaliby sobie swoje raporty BIK przed zawarciem ślubu, tak samo jak wyniki badań przed pójściem razem do łóżka. W obu przypadkach można uchronić się tak przed niemiłą niespodzianką…

Raport BIK za 49 zł można pobrać tu (i np. wejść w nowy rok z jasną sytuacją finansową) – ?? pobierz raport BIK

Lub klikając w napis na kolorowym tle poniżej:

?? KLIKAM I POBIERAM RAPORT BIK??

To teraz banki. Wszystko sprawdzone przez grupę Bonnier (Bankier.pl), bo to jednak za gruby temat na samodzielne mądrzenie się. Jak mówię: możecie śmiało pomijać moje linki, ale wtedy zweryfikujcie dokładnie promocje i wszystkie kruczki samodzielnie, bo niuansów jest sporo.

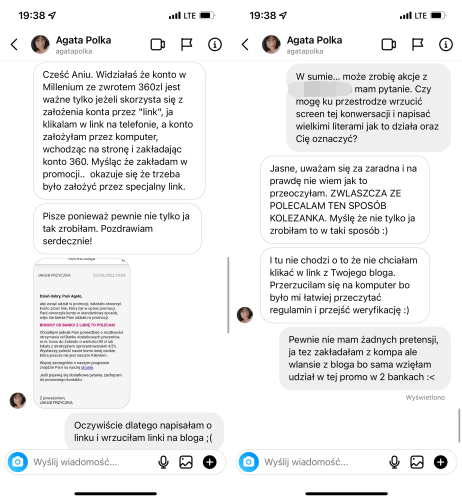

Z akcji z tamtym bankiem nic nie wyszło, ale niech doświadczenia Agaty będą sygnałem, by bardzo uważnie upewnić się, że zakładacie konto w promocji, a nie poza nią.

AKTUALIZACJA LIPIEC 2024 – sekcja napisana przez asystenktę, aktualne promocje

Do zyskania nawet 500 PLN za założenie konta oraz spełnienie kilku prostych warunków – korzystanie z aplikacji mobilnej, płatności BLIKIEM lub kartą, wpływy na konto.

Promocja „Bankuj mobilnie – edycja XII”

Kto jest uprawniony do skorzystania z tej promocji?

- Każdy, kto przez ostatnie 36 miesięcy nie posiadał oszczędnościowo-rozliczeniowego rachunku w Alior Bank.

- Każdy, kto udzielił zgody marketingowe.

Jakie warunki należy spełnić?

Do 30.09.2024 wypełnij oraz złóż wniosek o otworzenie konta wraz z kartą płatniczą, korzystając z tego linku: KLIK. Wyraź zgodę na przystąpienie do akcji promocyjnej banku Alior Bank i zaakceptuj regulamin oraz udziel wszelkich zgód. Do czasu wypłacenia premii nie wycofuj ich.

Jakie są warunki przyznawania premii?

I nagroda – 50 PLN premii

Aby otrzymać nagrodę w wysokości 50 PLN, musisz spełnić poniższy warunek:

- Zawrzyj umowę o konto oraz umowę o kartę płatniczą w aplikacji mobilnej lub poprzez proces Videoselfie w ciągu 30 dni od dnia złożenia wniosku.

II nagroda – 450 PLN premii (50 PLN miesięcznie przez 9 miesięcy)

Aby otrzymać nagrodę w wysokości 450 PLN, musisz spełnić poniższe warunki w dziewięciu kolejnych miesiącach po otwarciu konta:

- Przynajmniej raz zaloguj się do aplikacji Alior Mobile

- Zapewnij minimum 1000 PLN wpływu na konto otwarte w tej promocji.

- Zapłać BLIKiem lub kartą płatniczą łącznie minimum 5 razy

W jakim czasie zostanie przyznana premia?

I nagroda – 50 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 31.08.2024.

- Wniosek został złożony od 01.08.2024 do 31.08.2024 – otrzymasz premię do 30.09.2024.

- Wniosek został złożony od 01.09.2024 do 30.09.2024 – otrzymasz premię do 31.10.2024.

II nagroda – 50 PLN premii przez 9 miesięcy (łącznie 450 PLN)

- Premia zostanie przekazana do końca miesiąca kalendarzowego następującego po miesiącu kalendarzowym, w którym spełniono warunki.

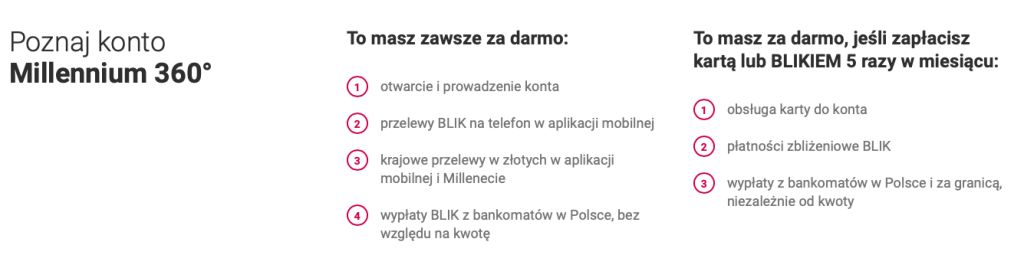

MILLENIUM

Bank Millennium

Do zyskania nawet 600 PLN za założenie konta oraz spełnienie kilku prostych warunków – korzystanie z aplikacji mobilnej, płatności BLIKIEM lub kartą, wpływy na konto, wpływy na konto z tytułu wynagrodzenia.

Promocja „Otwórz się na więcej w letniej promocji konta Millennium 360°”

Kto jest uprawniony do skorzystania z tej promocji?

- Każdy, kto do 01.01.2020 nie posiadał ani nie współposiadał oszczędnościowo-rozliczeniowego rachunku w banku Millenium.

- Każdy, kto udzielił zgody marketingowe.

- Osoby niebędące pracownikami banku.

Jakie warunki należy spełnić?

Do 28.08.2024 wypełnij oraz złóż wniosek o otworzenie konta Millennium 360° wraz z kartą debetową Mastercard. Wyraź zgodę na przystąpienie do akcji promocyjnej banku Millenium i zaakceptuj regulamin oraz udziel wszelkich zgód. Do czasu wypłacenia premii nie wycofuj ich.

Jakie są warunki przyznawania premii?

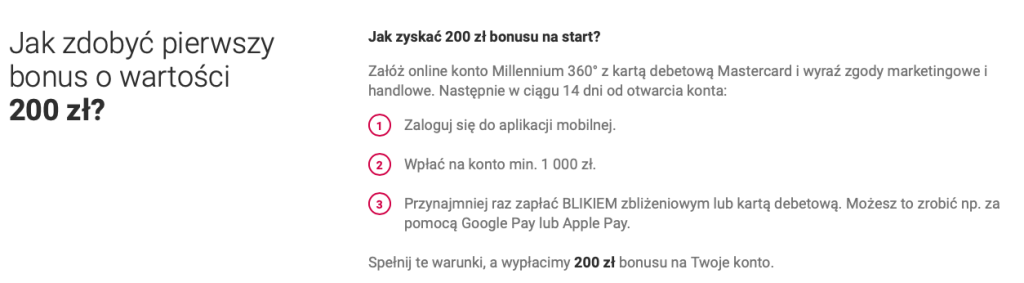

I nagroda – 200 PLN premii

Aby otrzymać premię w wysokości 200 PLN, musisz spełnić poniższe warunki w ciągu 14 dni od otwarcia konta:

- Przynajmniej raz zaloguj się do aplikacji mobilnej Banku Millenium

- Zapewnij minimum 1000 PLN wpływu na konto otwarte w tej promocji

- Zapłać BLIKIEM zbliżeniowym lub kartą debetową minimum 1 raz

II nagroda – 200 PLN premii

Aby otrzymać premię w wysokości 200 PLN, musisz spełnić poniższy warunek w każdym z trzech miesięcy następujących po miesiącu otwarcia konta:

- Zapłać BLIKIEM zbliżeniowym lub kartą debetową na kwotę minimum 500 PLN

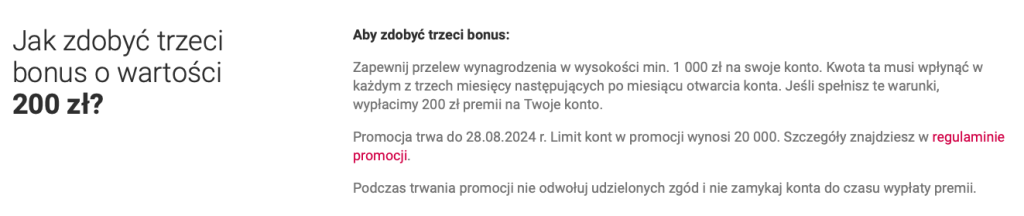

III nagroda – 200 PLN premii

Aby otrzymać premię w wysokości 200 PLN, musisz spełnić poniższy warunek w każdym z trzech miesięcy następujących po miesiącu otwarcia konta:

- Zapewnij minimum 1000 PLN wpływu na konto otwarte w tej promocji z tytułu wynagrodzenia.

W jakim czasie zostanie przyznana premia?

I nagroda – 200 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 31.08.2024.

- Wniosek został złożony od 01.08.2024 do 28.08.2024 – otrzymasz premię do 30.09.2024

- Wniosek został złożony do 28.08.2024, ale warunek został spełniony we wrześniu – otrzymasz premię do 30.09.2024.

II nagroda – 200 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 30.11.2024.

- Wniosek został złożony od 01.08.2024 do 28.08.2024 – otrzymasz premię do 31.12.2024.

III nagroda – 200 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 30.11.2024.

- Wniosek został złożony od 01.08.2024 do 28.08.2024 – otrzymasz premię do 31.12.2024.

Bank Pekao

Do zyskania nawet 200 PLN za założenie konta oraz spełnienie jednego prostego warunku – płatności kartą.

Promocja „Otwórz Konto na selfie i otrzymaj nagrodę” – edycja XIII

Kto jest uprawniony do skorzystania z tej promocji?

- Każdy, kto nie posiadał żadnego produktu w banku Pekao od 01.01.2022 do 13.06.2024

- Każdy, kto udzielił zgody marketingowe.

- Osoby niebędące pracownikami banku.

Jakie warunki należy spełnić?

Do 30.09.2024 wypełnij oraz złóż wniosek o otworzenie Konta Przekorzystnego lub Konta Świat Premium wraz z kartą płatniczą oraz usługą Pekao24 i aplikacją PeoPay. Wyraź zgodę na przystąpienie do akcji promocyjnej banku Pekao i zaakceptuj regulamin oraz udziel wszelkich zgód. Do czasu wypłacenia premii nie wycofuj ich.

Jakie są warunki przyznawania premii?

I nagroda – 50 PLN premii

Aby otrzymać premię w wysokości 50 PLN, musisz spełnić poniższy warunek:

- Zawrzyj umowę o Konto Przekorzystne lub Konto Świat Premium wraz z kartą płatniczą oraz usługą Pekao24 i aplikacją PeoPay do 30.09.2024.

II nagroda – 150 PLN premii

Aby otrzymać premię w wysokości 150 PLN, musisz spełnić poniższy warunek w pierwszym, drugim i trzecim miesiącu po otwarciu konta:

- Zapłać kartą płatniczą minimum 5 razy w każdym miesiącu

W jakim czasie zostanie przyznana premia?

I nagroda – 50 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 15.09.2024.

- Wniosek został złożony od 01.08.2024 do 31.08.2024 – otrzymasz premię do 15.10.2024.

- Wniosek został złożony od 01.09.2024 do 30.09.2024 – otrzymasz premię do 15.11.2024.

II nagroda – 150 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 15.12.2024.

- Wniosek został złożony od 01.08.2024 do 31.08.2024 – otrzymasz premię do 15.01.2025.

- Wniosek został złożony od 01.09.2024 do 30.09.2024 – otrzymasz premię do 15.02.2025.

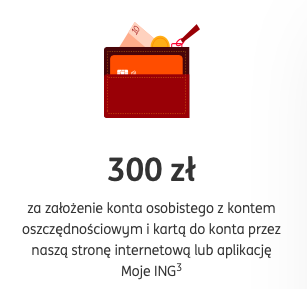

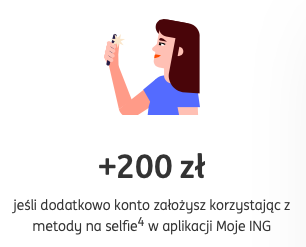

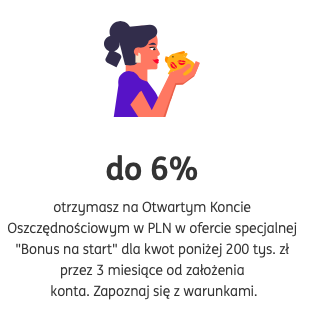

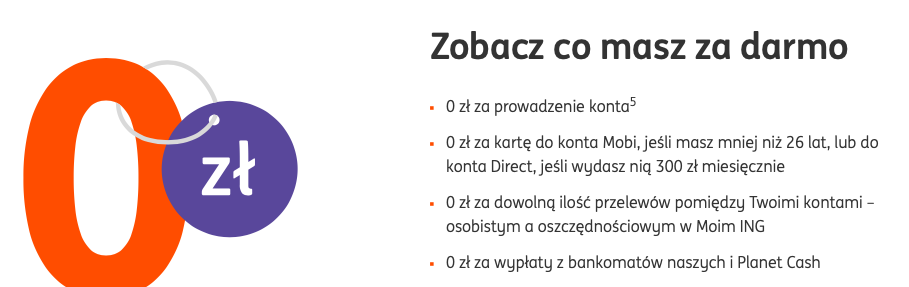

ING Bank Śląski

Do zyskania 500 PLN za założenie konta metodą na selfie oraz spełnienie kilku prostych warunków – dostępne środki na koncie oszczędnościowym, korzystanie z aplikacji mobilnej, płatności BLIKIEM lub kartą, wpływy na konto.

Promocja „Załóż konto i zyskaj”

Kto jest uprawniony do skorzystania z tej promocji?

- Każdy, kto od 01.04.2023 do 27.06.2024 nie posiadał ani nie współposiadał rachunku w banku ING.

- Każdy, kto udzielił zgody marketingowe.

- Osoby niebędące pracownikami banku.

Jakie warunki należy spełnić?

Do 29.08.2024 wypełnij oraz złóż wniosek o otworzenie Konta z Lwem wraz z Otwartym Kontem Oszczędnościowym oraz kartą debetową. Aby otrzymać premię złóż wniosek przez aplikację Moje ING mobile metodą na selfie. Wyraź zgodę na przystąpienie do akcji promocyjnej banku ING i zaakceptuj regulamin oraz udziel wszelkich zgód. Do czasu wypłacenia premii nie wycofuj ich.

Jakie są warunki przyznawania premii?

I nagroda – 500 PLN premii

- Dnia 30.11.2024 posiadaj na Otwartym Koncie Oszczędnościowym dostępne saldo w wysokości minimum 500 PLN

- Przynajmniej 3 razy zaloguj się do aplikacji Moje ING mobile

- Zapewnij minimum 1000 PLN wpływu na konto otwarte w tej promocji w dwóch różnych miesiącach

- Zapłać BLIKiem lub kartą płatniczą minimum 15 razy w sklepach stacjonarnych

- Zapłać BLIKiem minimum 1 raz w sklepie internetowym

W jakim czasie zostanie przyznana premia?

- Jeżeli zostały spełnione wszelkie warunki promocji – otrzymasz premię do 16.12.2024.

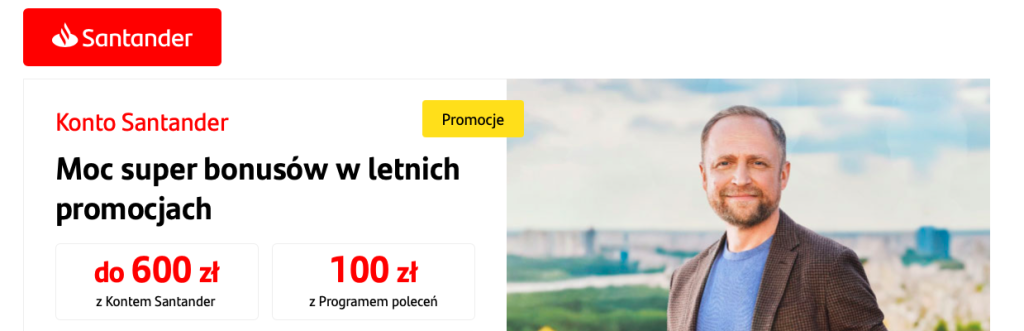

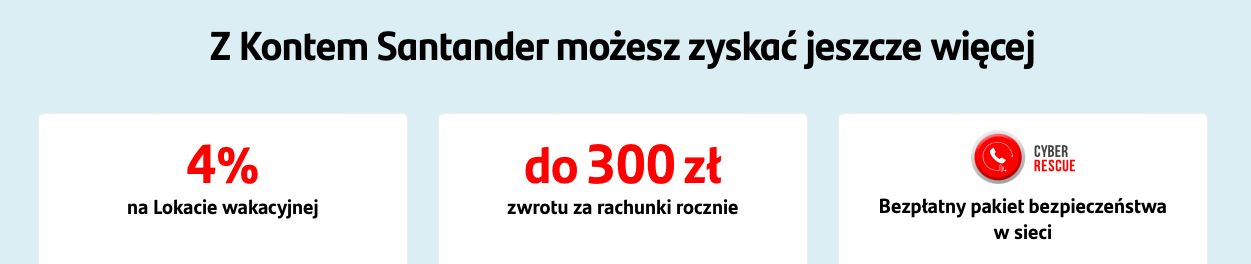

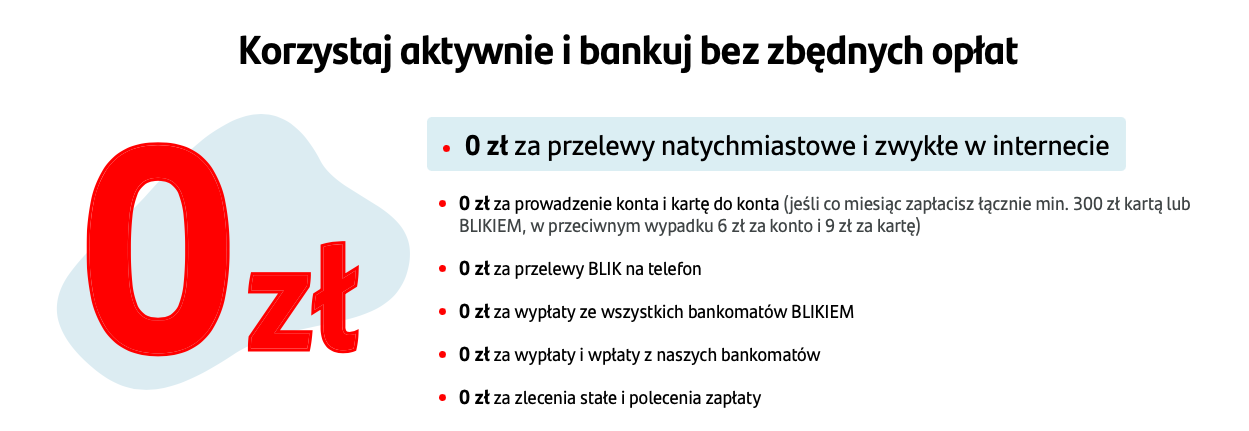

SANTANDER

Do zyskania nawet 600 PLN za założenie konta oraz spełnienie kilku prostych warunków – korzystanie z aplikacji mobilnej, płatności BLIKIEM lub kartą, wpływy na konto, wpływy na konto z tytułu wynagrodzenia.

Promocja „600 zł na dobry początek”

Kto jest uprawniony do skorzystania z tej promocji?

- Każdy, kto od 01.01.2022 do dnia otwarcia konta w tej promocji nie posiadał ani nie współposiadał oszczędnościowo-rozliczeniowego rachunku w banku Santander.

- Każdy, kto udzielił zgody marketingowe.

- Osoby niebędące pracownikami banku.

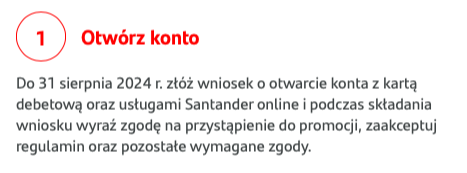

Jakie warunki należy spełnić?

Do 31.08.2024 wypełnij oraz złóż wniosek o otworzenie konta z kartą debetową i usługami Santander online. Wyraź zgodę na przystąpienie do akcji promocyjnej banku Santander i zaakceptuj regulamin oraz udziel wszelkich zgód. Do czasu wypłacenia premii nie wycofuj ich.

Jakie są warunki przyznawania premii?

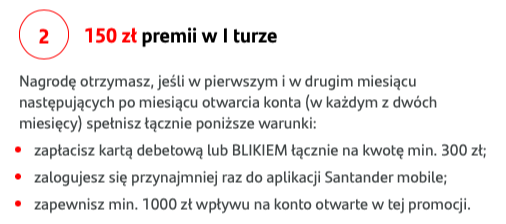

I nagroda – 150 PLN premii

Aby otrzymać premię w wysokości 150 PLN, musisz spełnić poniższe warunki w pierwszym oraz drugim miesiącu po otwarciu konta:

- Przynajmniej raz zaloguj się do aplikacji Santander mobile

- Zapewnij minimum 1000 PLN wpływu na konto otwarte w tej promocji.

- Zapłać BLIKiem lub kartą debetową łącznie za kwotę co najmniej w wysokości 300 PLN

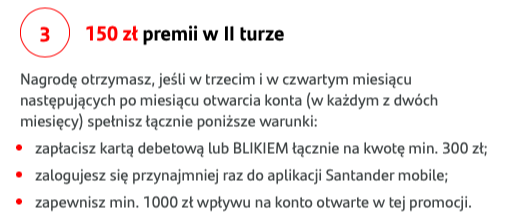

II nagroda – 150 PLN premii

Aby otrzymać premię w wysokości 150 PLN, musisz spełnić poniższe warunki w trzecim oraz czwartym miesiącu po otwarciu konta:

- Przynajmniej raz zaloguj się do aplikacji Santander mobile

- Zapewnij minimum 1000 PLN wpływu na konto otwarte w tej promocji.

- Zapłać BLIKiem lub kartą debetową łącznie za kwotę co najmniej w wysokości 300 PLN

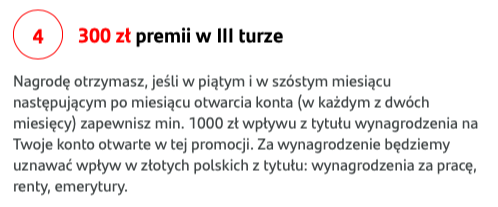

III nagroda – 300 PLN premii

Aby otrzymać premię w wysokości 300 PLN, musisz spełnić poniższe warunki w piątym oraz szóstym miesiącu po otwarciu konta:

- Zapewnij minimum 1000 PLN wpływu na konto otwarte w tej promocji z tytułu wynagrodzenia.

W jakim czasie zostanie przyznana premia?

I nagroda – 150 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 31.10.2024.

- Wniosek został złożony od 01.08.2024 do 31.08.2024 – otrzymasz premię do 30.10.2024.

II nagroda – 150 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 31.12.2024.

- Wniosek został złożony od 01.08.2024 do 31.08.2024 – otrzymasz premię do 31.01.2025.

III nagroda – 300 PLN premii

- Wniosek został złożony od 01.07.2024 do 31.07.2024 – otrzymasz premię do 28.02.2025.

- Wniosek został złożony od 01.08.2024 do 31.08.2024 – otrzymasz premię do 31.03.2025.

UWAGI KOŃCOWE, już moje (tu znowu Ania, tę techniczną część redagowała moja asystentka)

Dobra, a co z tym wypełnianiem wniosków? Tym całym: rok temu odważyłam się rozpocząć z domu pracę w marketingu afiliacyjnym a dzisiaj zarabiam 20K miesięcznie na wypełnianie wniosków?

Dwa lata temu zrobiłam sobie amatorskie śledztwo, odpisałam z innego konta. Dostałam za zadanie założyć 3 konta aby “wiedzieć co polecam, sama pani rozumie, nie można polecać produktu, którego się nie zna”.

To nie były wcale najlepsze promocje bankowe, tylko takie, w których były aktualnie najwyższe prowizje. Potem miała się otworzyć przede mną mityczna kraina zarabiania na… wypełnianiu wniosków xD Zapytałam skąd będą się brały osoby, które będą te konta zakładać. Dostałam link do szkolenia za 1000 zł. Pewności nie mam, bo tu się wycofałam, ale o takim zarobku pisało do mnie kilka obserwatorek, które się na to nacięły. Z kursu dowiadujesz się jak werbować kolejne osoby w takiej sytuacji jak ty, by “założyły konta, bo trzeba wiedzieć co się poleca”.

Z jednego skutecznie założonego konta (po spełnieniu tych wszystkich warunków!) polecający czy to w sieci czy w galerii handlowej ma zazwyczaj 50-150 zł od których trzeba zapłacić podatek. Ci naganiacze koncentrują się na tych droższych, ale przyjmijmy że mają z ciebie 300 zł. Wystarczy złapać 10 takich zdesperowanych osób w miesiącu. Samotną mamę, która próbuje rozpaczliwie dorobić, dziewczynę z fobią społeczną, która chciałaby lekko i przyjemnie zarabiać nie wychodząc z domu. I już naganiacz ma 3 klocki. namów dwie z tych osób na szkolenie za tysiaka i masz 5.

O ile nie dasz się namówić na szkolenie, to w sumie niewiele tracisz. Może nawet masz bonusy za założenie konta. Bardziej prawdopodobne

jest jednak to, że tracisz na długo możliwość zakładania lepszych kont – spójrzcie na warunki tych promocji, często nie możesz mieć konta w danym banku od pięciu lat, aby móc skorzystać. Założysz konto z bonusem 200 zł, wypadasz z promki gdzie można zgarnąć 600 zł za dwa miesiące.

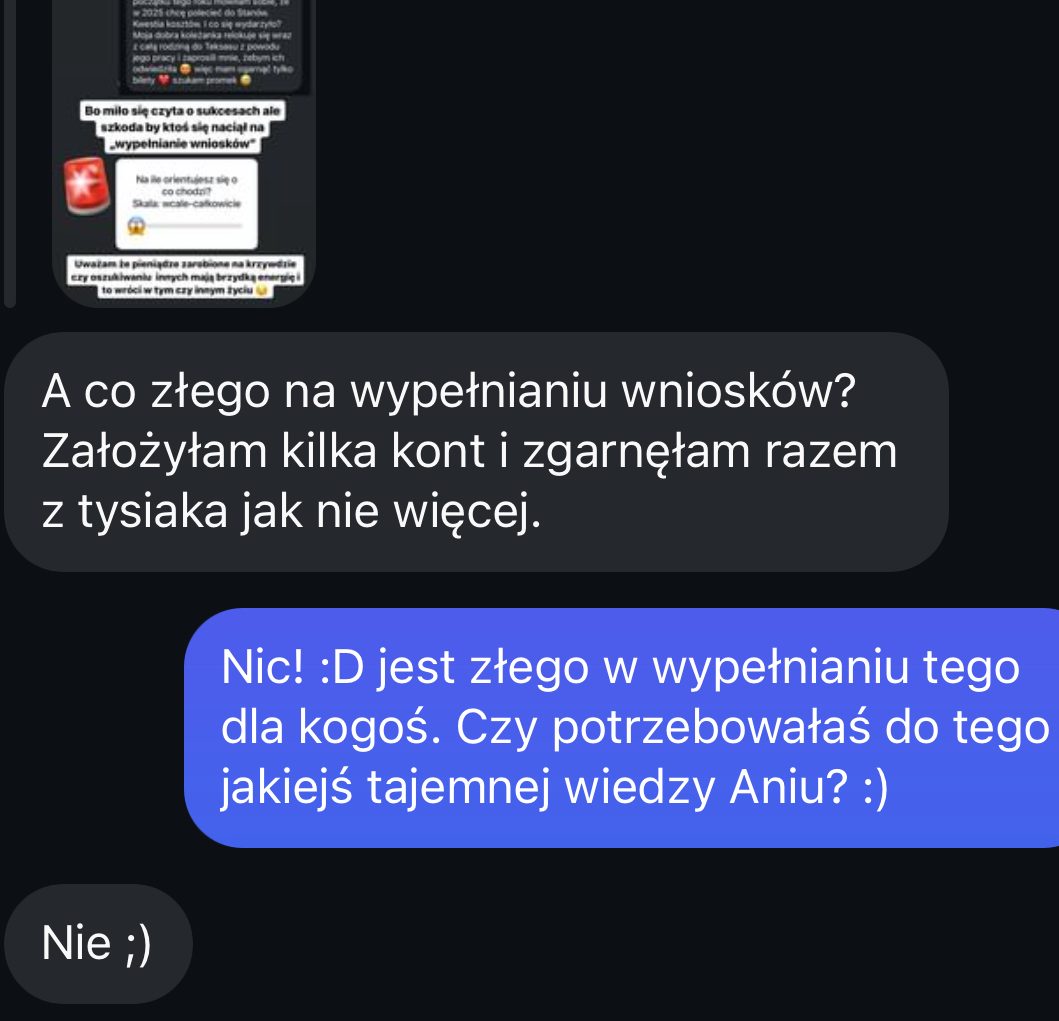

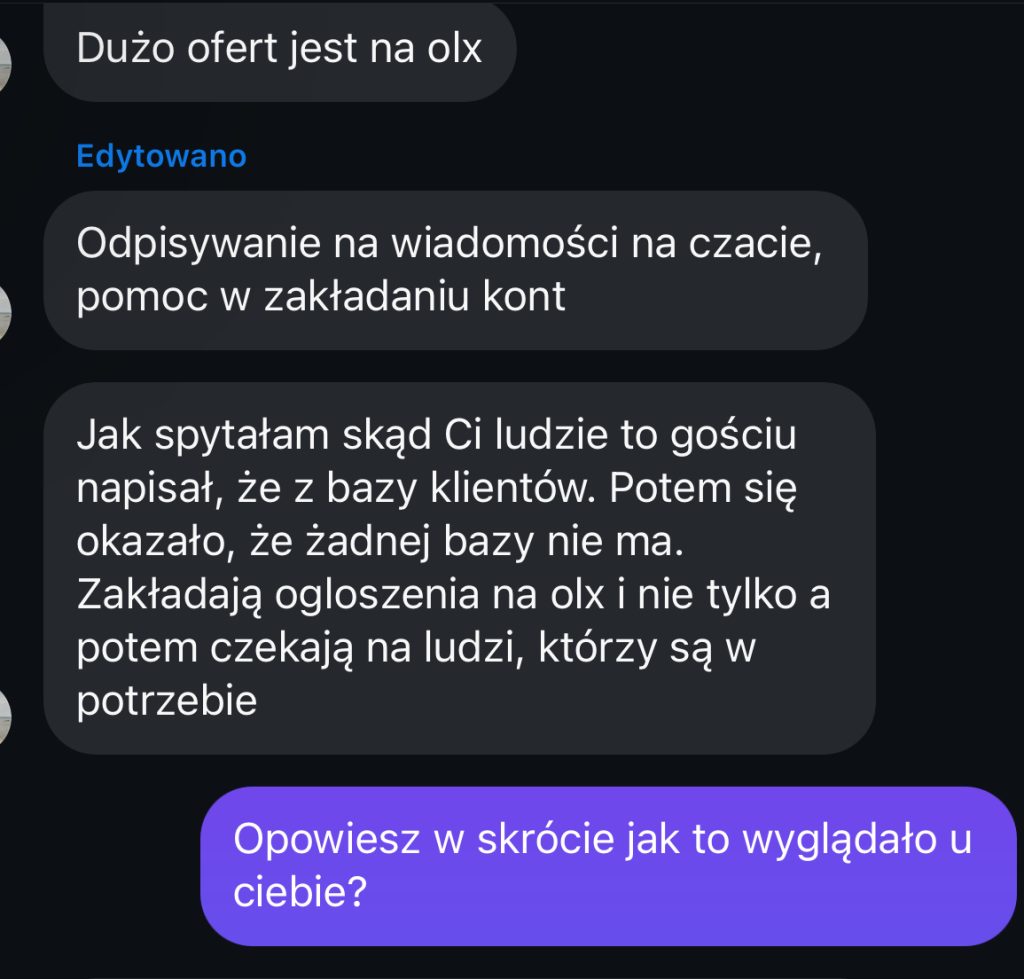

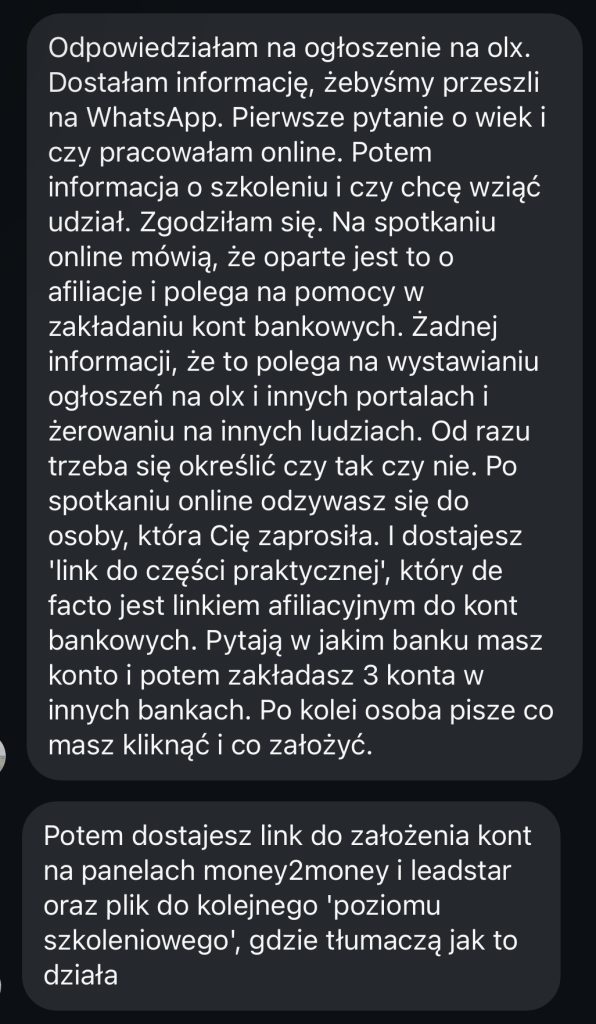

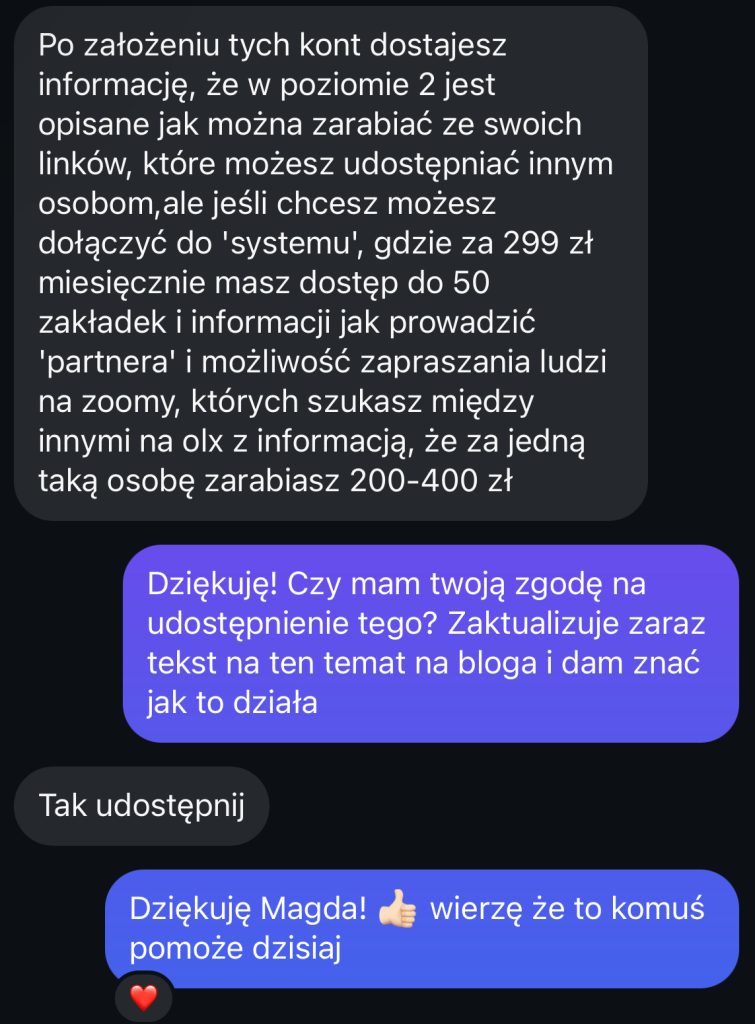

Ale od tego czasu scam się zmienił. Tutaj za zgodą screen mojej obserwatorki Magdy:

Nie ma żadnej “bazy klientów” którzy wypełniają wnioski. Łowisz kolejnych nawet nie jeleni, tylko zdesperowanych ludzi w potrzebie.

Jak mówię, to ktoś kto z głupoty zrobił jakiś dług, samotna mama, twoja koleżanka ze szkoły, która złamała nogę na śmieciowej umowie.

Aby zarabiać na polecaniu kont bankowych potrzebujesz jedynie konta na stronie, która zbiera wszystkie te promocje. Ja korzystam z Systemu Partnerskiego (portal bankier.pl), który weryfikuje promocje. Po rejestracji masz dostęp do panelu w którym widać, ile prowizji jest za jaki wniosek. Możesz zarejstrować się z mojego linku: ?? https://aniamaluje.produktyfinansowe.pl/e/lead/1747?source=lt i będę mieć 10% z Twoich zarobków (nie wpływa to na wysokość twoich), możesz ten link śmiało pominąć i zarejestrować się samodzielnie.

Te liczby o wypełnionych wnioskach… “Jest piąty lipca a ja już zarobiłam 5000 zł na polecaniu wniosków siedząc na plaży’ są przesadzone. Kliknięty i wypełniony wniosek o założenie konta to nie jest wniosek zatwierdzony. Czas rozliczeń to nawet 3 miesiące! Ogrom ludzi odpada, bo nie potwierdzili czegoś, bo mieli zastrzeżony PESEL, bo nie poszli do placówki złożyć podpisu i tak dalej.

Zakładanie kont (z moim linkiem czy bez) jest ok jeśli pilnujesz dat promocji i pamiętasz by zamknąć po niej konto.

Marketing afiliacyjny jak najbardziej działa. Polecasz coś, masz z tego prowizję. Ale pomyśl realnie – ile osób jesteś w stanie namówić na założenie konta, nie mając np. wypracowanej reputacji w social mediach? Przy dobrych wiatrach: partnera, mamę i siostrę. I fajnie bo to jest dodatkowy zastrzyk gotówki, ale raczej nie sposób na pracę bez wychodzenia z domu na koncie bez twarzy. No chyba, że chcesz namawiać do takiej “pracy” inne osoby w potrzebie na OLX. Czy to ok? Dla mnie nie.

Zakładaj tylko te konta, które mają atrakcyjne oferty, ale pracy szukaj normalnej, uczciwiej 😉

Buźka, Ania

U mnie nastąpiła taka ciekawostka, że po skończeniu 26 lat nie zmieniono mi rodzaju konta bankowego i nadal mam na takich samych zasadach konto.

Skończyłam w połowie tego roku 26 lat i się kiedyś zastanawiałam dziwne, że nie zmienili mi zasad. Widocznie też nie zauważyli

zapisuje się na newsletter 🙂

Polecam korzystać 🙂 ja w tym roku założyłam w Millenium, może się uda z mBanku skorzystać jeszcze 🙂